Fernando Fdez. Ruiz – Economista – REC/REAF

Son muchos los casos en los que los clientes que desean aplicar el mínimo por descendientes, no lo aplican por el límite establecido de 8.000 euros cuando perciben rentas, por ejemplo, de 8.500,00 euros, 9.000,00 euros o 9.500,00 euros. Esto es erróneo y si tendrían derecho a la deducción, explicaré el motivo a continuación.

Esta es una limitación numérica que establece el legislador en la LIRPF, no solo para la aplicación del mínimo familiar por descendientes y ascendientes, sino también para lo casos de deducción por cónyuge discapacitado a cargo, por ascendiente con discapacidad, etc…, incluso se debe de tener en consideración para los casos de hermanos que tengan la tutela judicial de los mismos.

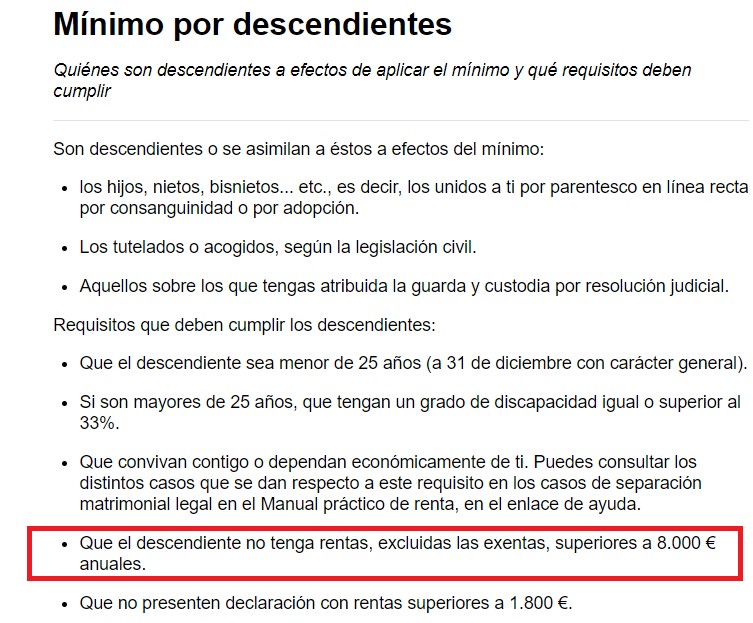

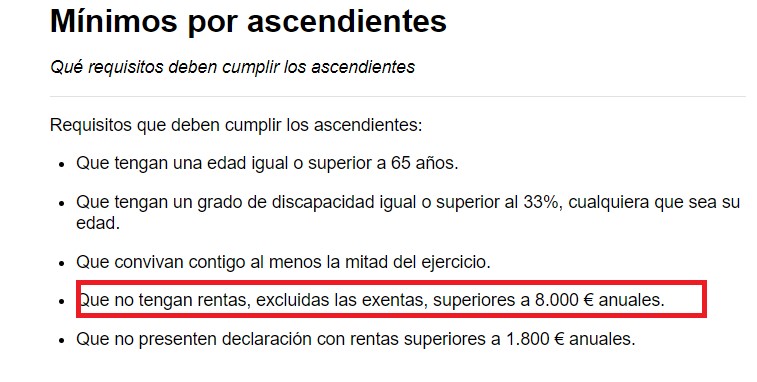

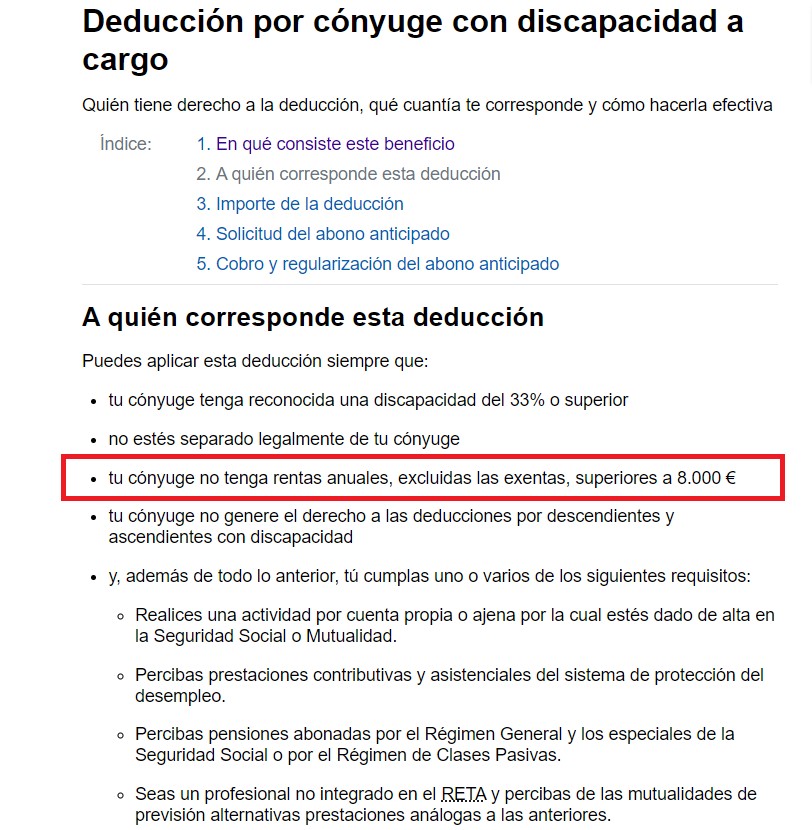

Así, partimos de la información que obtenemos de la Agencia Tributaria conforme se muestra a continuación:

Agencia Tributaria: Mínimo por descendientes

Agencia Tributaria: Mínimos por ascendientes

Agencia Tributaria: Deducción por cónyuge con discapacidad a cargo – En qué consiste este beneficio

Pues bien, en este caso, la duda se centra en conocer si el límite establecido de los 8.000,00 euros anuales son brutos o netos.

En el caso en cuestión, para determinar ese importe anual de 8.000€ no deben tomarse en consideración los rendimientos íntegros o brutos percibidos, sino los netos.

Así, este criterio lo confirma el Programa Informa de la AEAT en sus números 134643 y 138117, que aluden, respectivamente, a “dichas rentas deberán cuantificarse por su importe anual neto” y “a los ingresos de trabajo se aplica una cantidad deducible de 2.000€”, y esto último, es el aspecto clave en la cuestión.

Ejemplo: Un ascendiente de un contribuyente percibe únicamente una pensión no exenta de 9.500€ ¿Le da derecho a la aplicación del mínimo por ascendientes?

Sí, puesto que al minorar el rendimiento íntegro de trabajo en el importe de los gastos deducibles previstos en el artículo 19 de la Ley del IRPF, en particular los del apartado 2.f) “En concepto de otros gastos distintos de los anteriores, 2.000€ anuales”, el rendimiento neto será como máximo de 7.500€.

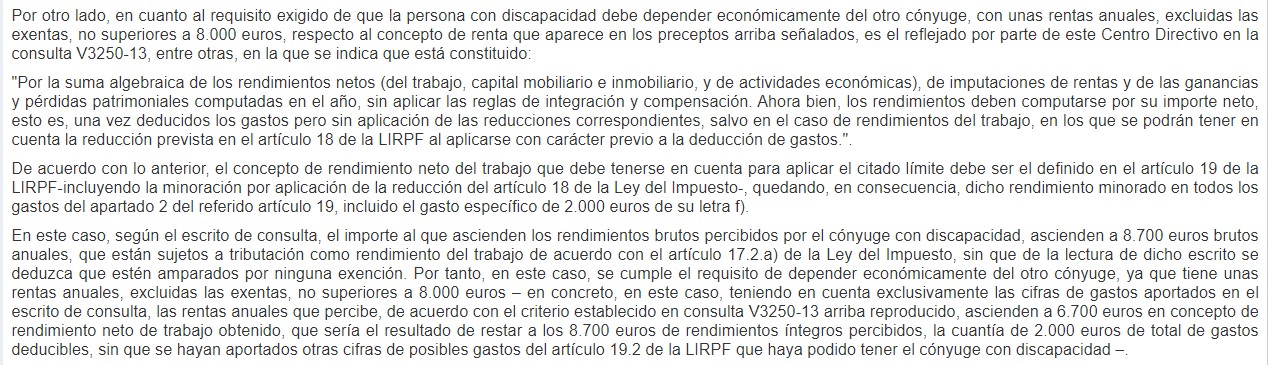

Y es que el concepto de renta está constituido por la suma algebraica de los rendimientos netos (del trabajo, capital mobiliario e inmobiliario, y de actividades económicas), de imputaciones de rentas y de las ganancias y pérdidas patrimoniales computadas en el año, sin aplicar las reglas de integración y compensación.

Ahora bien, los rendimientos deben computarse por su importe neto, esto es, una vez deducidos los gastos (incluyendo el gasto deducible de 2.000 € del art. 19.2 f de LIRPF en concepto de “Otros gastos”) pero sin aplicación de las reducciones correspondientes, salvo en el caso de rendimientos del trabajo, en los que se podrán tener en cuenta la reducción prevista en el art. 18 LIRPF al aplicarse con carácter previo a la deducción de gastos.

Mismo criterio, lógicamente, para esta (olvidada por algunos) deducción por cónyuge discapacitado a cargo y ello aunque la AEAT la contempla en los datos fiscales del contribuyente que puede tener derecho.

La propia Dirección General de Tributos, en consultas vinculantes, así lo ha establecido para esta deducción por cónyuge discapacitado a cargo (consultas nº V1243-21 de 6 de mayo de 2021 o anteriormente, la nº V1305-19 de 6 de junio de 2019):

Pues bien y sin perjuicio de lo anterior, he visto contribuyentes que en las campañas de renta 2018, 2019 y 2020 NO han aplicado esta deducción de 1.200€ porque pensaban que su cónyuge discapacitado al obtener más de 8.000€ en el año, no tenían derecho. Obviamente, han procedido a hacer una declaración rectificativa solicitando la deducción (máximo 1.200€).

Por tanto, si un discapacitado obtiene una pensión anual o renta por su trabajo de 9.600 o 9.990€/año, si solo obtiene esa renta en el año fiscal, su cónyuge puede aplicarse la deducción de 1.200€ si se cumplen los restantes requisitos (ver captura “ut supra”).

Pero ojo, puede darse el caso que ese contribuyente discapacitado, aparte de la pensión, tiene, por ejemplo, inmuebles que generan rentas (alquileres e incluso rentas inmobiliarias por una casa en la playa que no es su vivienda habitual). En este caso, se deben sumar las rentas netas que obtengan en ese año fiscal:

Ejemplo. Pensionista o trabajadora discapacitada que obtiene 9.600€ y que tiene en la playa de Rota (Cádiz) una casa ganancial con un valor catastral no revisado de 45.000€. Casada y se cumplen restantes requisitos.

1.Si solo hubiera obtenido la pensión o ese salario, tendría derecho su otro cónyuge a los 1.200€, ya que 9.600€ – 2.000€ (gasto legal): 7.600€ y esa cifra NETA es inferior a 8.000€.

2.Pero al tener una renta anual por imputación inmobiliaria de 450€ (2% del 50% de 45.000€), esa cifra al sumarse con los anteriores rendimientos netos del trabajo de 7.600€, ya superan los 8.000€ € aunque sea por solo 50€. No siendo posible aplicar la deducción en el otro cónyuge de 1.200€.

De hecho, el programa “renta web” de la AEAT NO lo aplica si la suma supera los 8.000€.

Recordamos que esa deducción por cónyuge discapacitado a cargo se aplica tanto si la cuota diferencial del otro cónyuge es positiva (tu renta es a pagar) como si es negativa (tu renta es a devolver) como si es cero.

Por otra parte, también debemos saber que se asimilan a descendientes los siguientes casos:

Se asimilan a los descendientes aquellas personas vinculadas al contribuyente por razón de tutela y acogimiento, en los términos previstos en la legislación civil aplicable o, fuera de los casos anteriores, a quienes tengan atribuida por resolución judicial su guarda y custodia.

Y en estos casos, también pueden aplicar la deducción por descendientes con discapacidad de 1.200,00 euros anuales.

Así, esta cuestión es resuelta en la consulta vinculante V1620-21 de fecha 28/05/2021 de esta forma:

«En consecuencia, el consultante, en la medida en que en el ejercicio 2020 o bien en los ejercicios siguientes, tenga derecho al mínimo por descendientes que se regula en el artículo 58 de la LIRPF respecto al descendiente con discapacidad, también tendrá derecho a la deducción por descendientes con discapacidad a cargo que se regula en la letra a) del apartado 1 del artículo 81 bis de la LIRPF, siempre que cumplan en su caso el resto de requisitos legales exigidos en el artículo 81 bis de la LIRPF, y con los límites establecidos en el mismo.»

LEGISLACIÓN APLICABLE:

Art. 58 Ley 35/2006 LIRPF. Mínimo por descendientes.

Art. 60 Ley 35/2006 LIRPF. Mínimo por discapacidad.

Art. 61 Ley 35/2006 LIRPF. Normas aplicación mínimo contribuyente, descendientes, ascendientes y discapacidad.